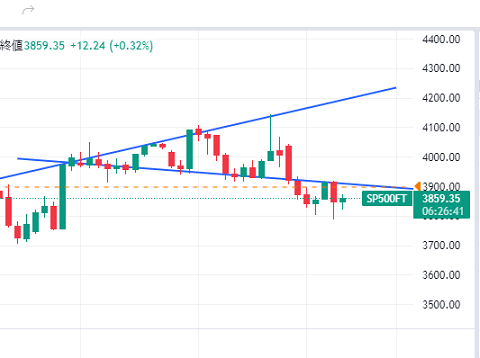

つい先月だったと思いますが、テスラ株は割安だという報道が流れて買いが入っていたことを記憶しています。

そのようなポジティブなニュースが流れ、一時は170ドル程度まで上昇していましたが、そこからさらに暴落して現在は109ドルあたりで推移してきました。

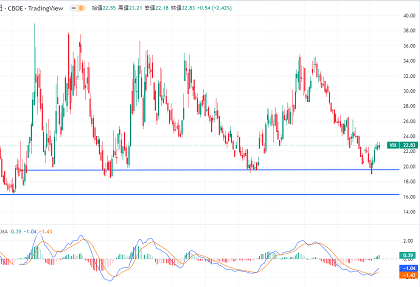

これはおそらく、年末の節税売りが発生しているのかもしれませんが、下げ止まらない暴落でテスラのVIX恐怖指数はかなり高い状態までいっているものと推測しています。

さらに、本日あたりからネガティブなニュースが流れるようになってきました。

ヤフーのトップページで2つ出ていますが、コメント欄を読んでみますとマスクはオワコン的なネガティブなセンチメントであふれかえっています。

このような総悲観の状態になりますと、そろそろ買い時が近いのかもしれません。

なので私は購入資金を3分割し、100ドル台、80ドル台、60ドル台でそれぞれ3等分して購入してみようかな、そう感じています。

さすがに60ドル台では買えないと思いますし、おそらくは80ドル台でも買えないとは思いますが、時価総額で見るとまだかなり高いです。株価は行き過ぎる傾向があるので、まだまだ安く買える可能性もあります。

来年はリセッションでさらに下落してしまう可能性もあり、一度に買ってしまうと保有しているストレスが大きくなる可能性があるため、少しづつ買っていくのがよい方法かと思います。