ニューヨーク連銀総裁が講演し、インフレ率が今年末には5.0─5.5%、来年は3.0─3.5%に緩和すると発表したようです。

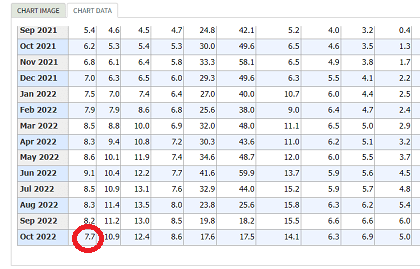

ただ、11月発表の10月分のCPIは8.2%から7.7%に0.5%減少しており、このペースだと12月で6.7%ぐらいにしかなりません。

一方、コアCPIの場合ですと6.6%から6.3%に0.3%減少したため、このペースですと12月には5.7%に到達するため、おそらく総裁はコアCPIのことを言っているのかなと感じています。

ウィリアムズ総裁の5.0─5.5%の場合、0.4%~0.6%づつの下落ペースということになりますが、コアCPIはしぶとい印象があるので、そこまで下がるのかについては疑問を感じています。

仮に0.4%づつの減少を半年間としますと、おおよそ3.0─3.5%に近づく形になるかもしれませんが、「FRBはおそらく2024年に利下げに着手する」とのコメントがありましたので、利下げはかなり先になるものと思われます。

賃金や家賃などはそう簡単には下がらないかと思いますので、1年程度は時間がかかるのかもしれません。

いずれにしましても12月13日のCPIの数字に注目が集まりますが、コアCPIがそれほど下がらず、利上げ幅の縮小中止で0.75%継続となった場合、株価の雲行きはあやしくなってくるものと思われます。