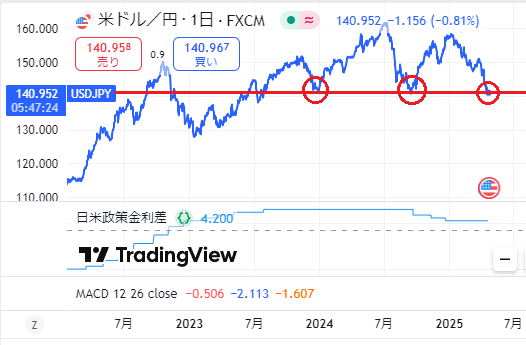

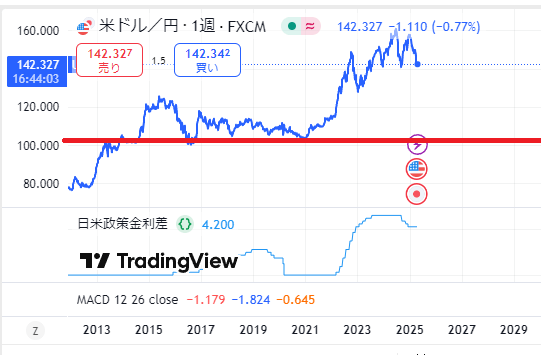

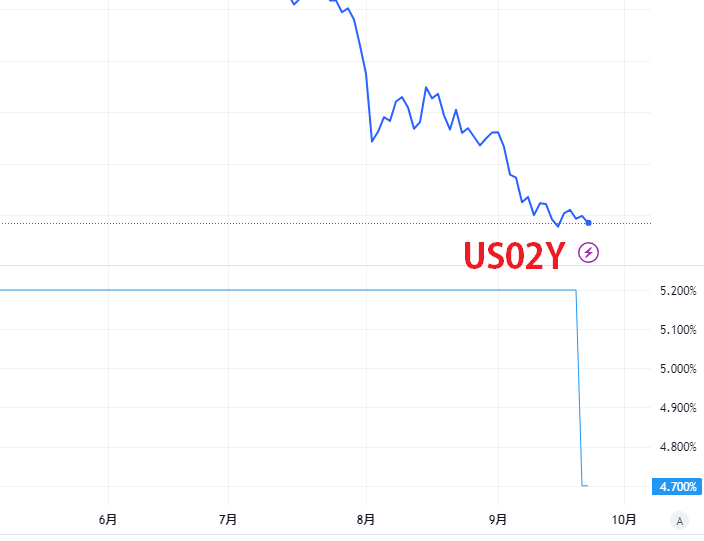

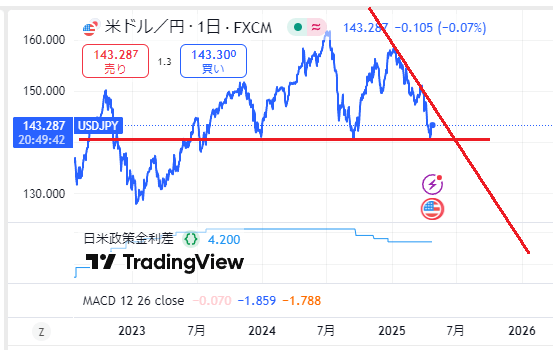

先日から注視していた為替相場ですが、1ドル139円をつけた後に反発し、現在は142円あたりまで円安にふれています。

ここを割り込むと円高が加速していたかもしれませんが、ひとまずは持ち直した印象も感じられます。

今後の展開としては三角持ち合いになる可能性もありますが、7月9日にはトランプ関税が本格化してきますし、債務上限引き上げ問題による米国デフォルトの懸念があるため、1ドル150円以上まで回復することは考えにくいです。となると、反発は限定的で一時的なものとなり、そう遠くもない時期に再度1ドル140円割れを試す展開になりそうな予感もしています。

依然としてトランプ大統領が利下げを希望している以上、大幅に反発するには円安に振れる材料は乏しいかもしれません。どちらかといえば、まだ下落チャートの途中で、現在は一時的な反発の印象があります。

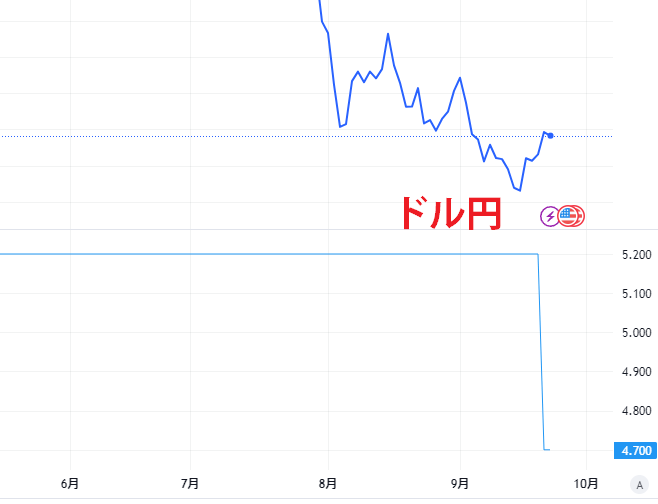

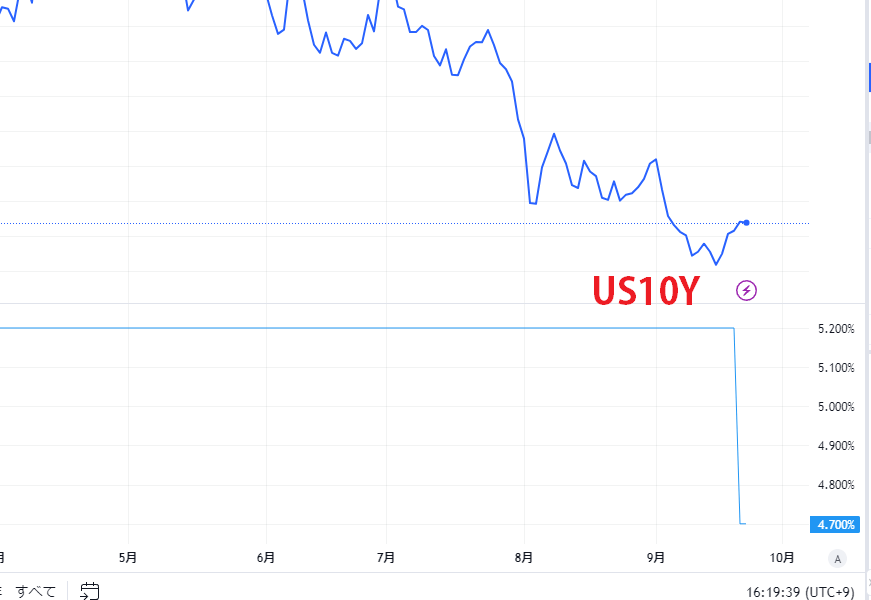

ゴールデンウイーク後あたりに、いつもの債務上限の引き上げ問題が出てくるはずですが、仮に引き上げるにしても、5,350兆円の債務残高があるなか、米国政府は低金利での借り入れや借り換えをしたいはずです。そのためには、ドル高で長期金利が上昇してもらっては困るはずなので、ドル安にせざるを得ない事情があるものと考えてます。

為替相場にもひと波乱ありそうな予感がしてますが、反発が失速し、円高が継続しそうなあやういチャートのようにもみえてきました。