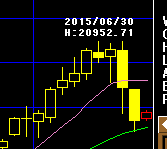

ヨーロッパと中国での金融政策を受け、世界的な金融緩和の流れが出てきておりますが、これにより日経平均株価も上昇してきているようです。加えて、円安にもふれてきておりますが、今週からはじまるFOMCと30日の日銀金融政策決定会合の動向に注目が集まってきています。

ただ、直近では日経平均株価が回復基調にありますし、円安にもふれてきていることから、日銀がここで追加緩和にはタイミングが悪いということもあり、市場関係者の間では今回の追加緩和はないだろうという観測が強まっているようです。

ここで奥の手を使ってしまえば、このあとに株価が低迷した際に切れるカードを失ってしまいます。中国経済の動向や今後に控えている消費税の増税など、いずれ切らなければならないタイミングが出てくることは予測されますので、それまで温存しておくのではないかという意見が多くなってきています。

一方で、チャート的には、日銀の追加金融緩和がなければ市場の失望を招き、このまま日経平均株価は下落基調に入ってしまう可能性が高いです。世界的な金融緩和の流れというのは、逆をいえば、世界的な景気減退の局面に入ったということを意味していますので、チャートでいえば、何もしなければ株価が下落してしまう状況にあるといえます。

とはいえ、世界的な金融緩和の流れになっていますので、日銀が追加緩和を見送ったからといって売り込むにもやりずらい面もあり、株価の下落は限定的なものに留まるだろうというコンセンサスも市場関係者の間で生じつつあります。

30日の日銀の追加緩和はあるのか、それともないのか。世界中の市場関係者の間で注目が集まってきてます。