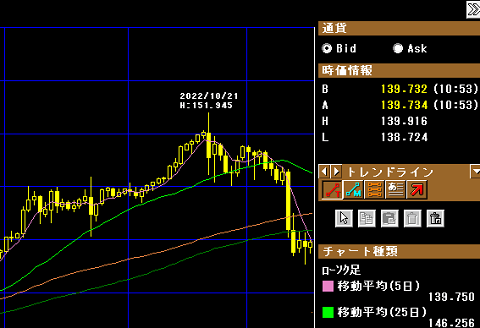

10月に1ドル151円に到達したドル円ですが、CPIの結果を受けて現在は1ドル139円台を推移しています。

このまま円高に突入して元の115円台まで戻ってしまうのか、あるいはまた150円台の円安に突入するのかが気になるところですが、今後は余程のことがない限り、1ドル180円を付ける可能性はほぼなくなったと見ています。

そもそも今回の150円の円安についてですが、もともとFRBが0.75%の強力な利上げを何度もしていたにも関わらず、ほとんど効き目があらわれてこないことに対する恐怖感があったものと思います。

これだけ何度もやっているのに効かないともなれば、0.75%よりも強力な利上げをせざるを得ないのではないだろうか、5%ではなく6%、あるいは7%、8%までやらないと今回のインフレは止まらないのではないだろうか、そんなセンチメントが漂っていました。

そのため、この6%や7%あたりをも折り込みつつ長期金利が上昇していたわけですが、10月分のCPIデータがインフレピークアウトの兆候を示すものであったため、6%や7%の可能性がほぼ消えてドルが売られる結果になったのではないか、ぼくはそう考えています。

ただし、仮に12月に利上げ幅を縮小しても利上げ自体は今後も継続されるため、最終的なターミナルレートは現在の4%から上乗せされて5%程度まで達するとの見方が優勢です。

そのように考えますと、現在の長期金利の3.8%については、まだ政策金利の5%を折り込んでいないのではないかとも感じてまして、今後の利上げ継続の発表があったのち、円安も上昇していく余地があるものと感じています。

短期金利と長期金利でいえば、円安に影響を与えやすいのは長期金利と思われます。米国債10年などは長期金利といえますが、日米の金利格差が拡大した場合、為替リスクを吸収できるレベルまでドルが買われるはずですので、長期国債の利回りが上昇すればするほどドル高円安にふれていくことでしょう。

今後、米国政策金利が4%から5%に近づくにつれ、長期国債の利回りも上昇する可能性があるため、円安にふれる可能性も残されています。

ただ、10年米国債は10年の長期であるのに対し、米国政策金利はせいぜい今後数年程度の短期のため、政策金利があがったからといって10年米国債も上昇するとは限りませんが、今後の展開によってはまだ上値の余地があるものと感じています。