民事再生法を申請したタカタですが、6月23日の金曜日にストップ高を付けた後、月曜日は売買停止となりました。

けれども、当初はストップ高になるかという状態でした。

その後、寄り付き前に民事再生法の申請がニュースで報道され、売買停止となったあとは次第に値を下げてきます。

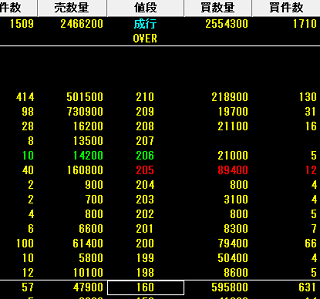

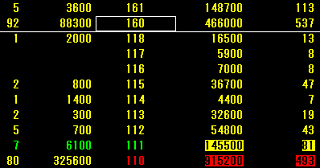

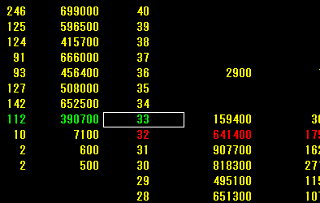

最終的には一転してストップ安をつけ、翌日以降、大きく値を下げる展開となりました。

現在は32円程度まで値を下げており、マネーゲームの様相を呈してきましたが、買い方の誤算は売買停止になったことではないかと思われます。

おそらくは、寄り付き直後、タカタが民事再生を申請する前に買い玉を整理できると踏んでのストップ高だったかと思われますが、売買停止となれば成すすべがありません。

また、マネーゲームについては、以前のスカイマークの件がありますが、タカタについては過半数を握る株を創業家が握っています。スカイマークについても、民事再生法の申請以降、社長は株を手放す展開となりましたが、申請前までが勝負であったといえるでしょう。

今後、創業家の数千万株の株が降ってくる可能性を考えると、果たしてスカイマークのような展開になるのかに注目が集まっています。

当サイト運営者の印象では、創業家が株を処分しないかぎりマネーゲームははじまらないと考えておりますが、そのボリューム感を考えるとかなり時間は押す展開になる気がしています。出来高が激減してしまえば、大量の枚数を処理することができなくなってしまうため、急激に値を下げることなく、徐々に売りさばいていく展開になるのではないでしょうか。

創業家も含め、当然、スカイマークの事例が年頭にあるかと思いますが、枚数が約8,300万株とすると枚数にボリューム感が出てくる10円以下になるまではバケツリレーが展開される感じもしています。

けれども、誰もがそう考えるはずですので、意外にはやく始まる可能性もあり、一方ではまた何も起きずに終了してしまう可能性もあり、上場廃止までは目が離せない展開となってきました。