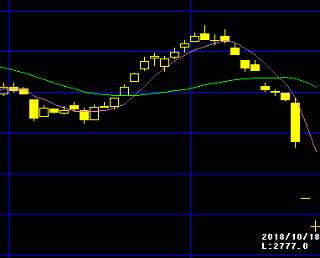

先日から注視していたスルガ銀行問題ですが、ここにきて日銀による資金供給が可能になるというニュースが飛び込んできました。

ロイター通信によると、スルガ銀行の住宅ローン債権を担保に、日銀から最大2500億円程度を借りれるようにするとのことです。資金繰りに窮した場合、普通は増資や銀行融資による資金調達になるかと思いますが、日銀から融資を受けられるとなると資金繰りは万全の体制の状態になるのかもしれません。

三菱自の不適切問題の場合、株価が回復するまで半年以上はかかったため、スルガ銀行も半年程度はヨコヨコの展開になると考えていたのですが、意外に株価にはやめの動きが出てくる可能性も出てきました。

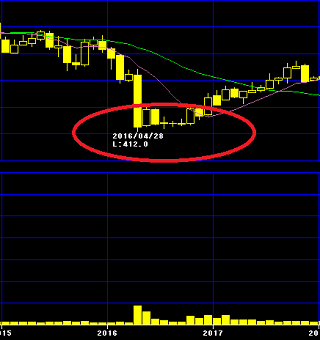

また、不動産会社3社とコンサルティング契約を結び、シェアハウス運営支援にも乗り出したようで、オーナーの不動産経営が大丈夫な状態になれば、以前に積んだ貸倒積立金は必要なくなるかと思います。7割以上の返済条件を見直したとのことで、もしこの条件変更で貸し倒れリスクがなくなれば、以前の積立金が戻ってくる可能性もあるかと思います。

最近は不適切な事象のバッシングがKYBへと移行しつつあるなか、本日、さらに日立化成でも新たな不適切事案が飛び込んでおり、トレンドの移り変わりが激しいです。

最近はもうみんなスルガ銀行のバッシングは飽きちゃったのかなという雰囲気も出てきてますので、そろそろ動きが出てきてもおかしくないタイミングと感じています。

来週、そして再来週の決算発表を前に、スルガ銀行には目が離せない展開になってきました。