昨今、来年は世界的なリセッションがやってくるとか、未曾有の大不況がやってくるとかいわれています。

けれども、リーマンショックやコロナ禍とは違い、利上げは人為的に上げているものですので、FRBがやろうと思えば下げることもできます。

コロナ禍やリーマンショックなどの人智の及ばない領域ならまだしも、FRBが本気出せば利下げで株価を回復させることができる状況のなか、果たして本当に大不況に突入してしまうのでしょうか?

今年は約40年ぶりとなるインフレのなか、利上げをしてもなかなか物価が下がらない状況が続いていました。ターミナルレートが6%になるのか、はたまた8%になるのか分からない状況のなか、実態のつかめない恐怖感でVIX指数が上がり、秋口までは株価が暴落する結果となりました。

しかしながら、10月のCPIデータでインフレがピークアウトした感がある現在では、今後は恐怖感が起きるとしても限定的なものになると感じています。

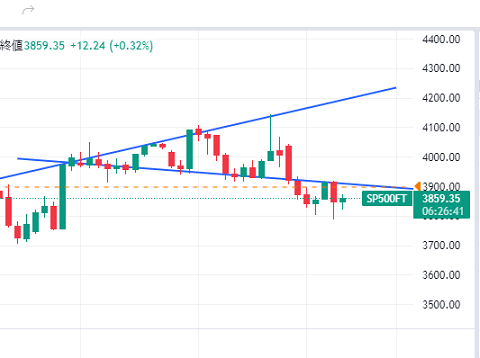

こちらはsp500の3ヶ月チャートですが、今年はサポートラインで何とかかろうじて踏みとどまった感があります。

来年ウクライナ戦争が終結すれば、株価が爆上げしてもおかしくはない、そう感じています。

もしこのサポートラインを突き抜けて下落して大暴落するとしても、一旦は上昇したのち、上昇トレンドに乗ったと見せかけつつ、大暴落する結果になるのではないか、そう感じています。