先週末から「くら寿司」や「セブンイレブン」、「バーミヤン」にて、アルバイト店員による不適切な動画投稿が相次ぐ事態となっています。

最近の東証の傾向としまして、不適切な事象が発生しても株価はあまり反応しないケースも多くなってきていますが、週末の3連休中にテレビで大きく報道されたこともあり、明日の株価にどういった影響が出てくるのか、興味深いところではあります。

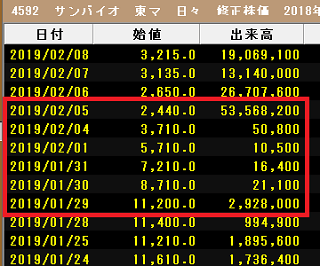

くら寿司運営の株式会社くらコーポレーションによると、「平成 31 年 2 月 6 日」の日付にて、「当社従業員による不適切な行為とお詫びについて」のPDFが公開されていますが、当該事案の発生後も今のところ株価に目立った動きは出ていないようです。

最近では飲食業界の不適切動画の投稿には慣れてきている感じもしており、株価下落のインパクトとしてはそれほど大きくはないのかもしれません。不適切度数のレベル的なものでいえば、話題になるのは長くてもせいぜい1週間程度で、それほど長期化する懸念はない気もしております。

ただ、学生の頃にいくつかの飲食店でバイトをした経験からいいますと、アルバイトは正社員の指示の元で補助的な仕事をやるケースがほとんどでした。正社員が2人程度いた上でアルバイトが2~3人のケースが多かったように思います。

これが深夜のコンビニとかになるとバイトだけで回したりもするわけですが、やはり正社員が不在となると気がゆるくなる面があったかもしれません。

それでも、当時は廃棄期限の少し前に廃棄処分をして食べたい弁当を食べるとか、せいぜいその程度のことで、最近の悪ふざけ動画はまったく理解不能ですが、いずれにしても監督者としての正社員を置かない限り、こういった事態は防ぎようがないのではないかと感じています。

アルバイトに責任を持たせるのではなく、責任ある正社員を現場に配置して監督するより仕方がないのかもしれません。