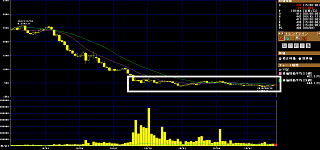

本日、スルガ銀行にて材料が出ていましたが、創業家ファミリー企業に対する融資問題が本年度中に解消する予定になったもようです。

■スルガ銀行の公式サイトより

「今般、当社と創業家ファミリー企業の間にて、創業家ファミリー企業に対する融資の全額返済に係る合意書を締結いたしましたことをご報告させて頂きます。今後、本合意書に基づき、創業家ファミリー企業が所有する当社株式及び不動産の売却により融資金の回収を進め、本年度中に融資関係は解消される予定です。」

スルガ銀行の不正融資問題については、これにて多少は解決の道筋がついたのではないかなと感じています。

ただ、引当金の額でいえば、2019年3月の時点での創業家ファミリー企業で134億円となっているため、シェアハウスや投資用不動産の分も考えるとまだ先が長いのかもしれません。シェアハウス問題が解決するまでには、時間がかかるのかなという印象もしております。

いずれにしても、「融資の全額返済」なら創業家ファミリー企業の引当金は必要なくなり、その分は利益になるはずですので、いずれ上方修正がされると思いますが、さすがに300円台ではもう買えないのかなという印象を感じています。