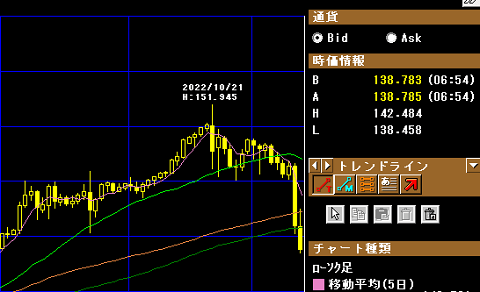

先日まで150円程度で推移していたドル円の為替レートですが、CPIの結果を受けてドルが急落し1ドル138円程度まで下落してきています。

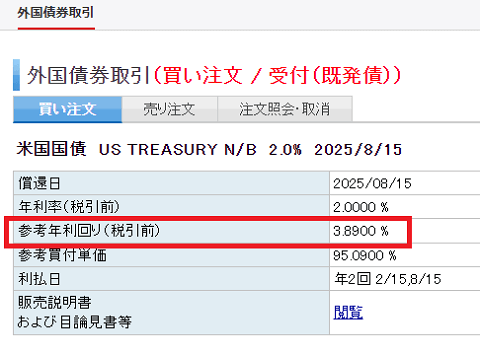

ここで気になったのは米国債ですが、今までは為替リスクが大きいため敬遠していたものの、138ドル程度なら円高リスクを考慮に入れても、ある程度は投資冥利が出てきたのかもしれません。

(※2022年11月11日時点)

現時点での政策金利は4%です。

日本の銀行に預けても利息がつかず、来年の株は世界的なリセッションが懸念されているなか、米国債の利回りが3.8%程度で、なおかつ為替リスクも抑えられるようでしたら、そろそろチャンス到来かもしれません。

ただ、政策金利のターミナルレートは5%程度に達すると見られている状況のなか、米国債利回りも4%以上にはなりそうな気もしており、もう少し待った方がよいと思います。

おそらくは、2022年12月に4.5%、1月に4.75%、3月に5%で打ち止めになるのではないでしょうか。

願わくば、為替レートが115円程度、米国債の利回りが4.75%になるのが理想ですが、このまま1ドル120円程度まで下がれば、まずまずといった状況にはなると思います。

米国のインフレがピークを迎えた雰囲気が出てきた状況のなか、6%以上の利回りは期待できなくなりましたが、4%以上は期待できると感じています。

今後、為替レートと米国債の利回りはどのように推移していくのでしょうか、2023年末頃には利下げに転じるとは思いますが、それまでの推移を注視していく予定です。