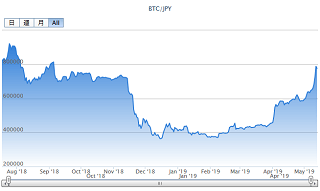

当ブログでは春からビットコインの底打ち感を検証してきましたが、ついに100万円を突破する展開になってきてます。

100万円タッチで暴落という可能性もありますが、春から約3倍になっていますので、今後は買いが買いを呼ぶ展開になりそうな予感がしています。

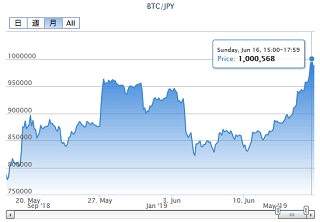

一応、今回の100万円突破をもちまして、当ブログではビットコインの底打ちと判断させて頂きました。

今後20年ぐらいで1000万、2000万、1億円、10億円と急騰していき、円やドルの法定通貨から仮想通貨への資金移動が発生していくと想定していますが、年金よりもビットコインでの積み立てをした方がよいかもしれません。

概ね、採掘業者がギブアップしたタイミングでビットコインが上昇すると考えてましたが、また採掘業者が算入したあたりで暴落するのではないか、ぼくはそう考えております。

もしかして?今年から来年にかけ、200万円は突破して高値を更新するのではないかと考えてますが、今後も注視していく予定です。